株式会社綜合経営コンサルタントは中小企業経営者のパートナーです

TEL. 092-512-9842

〒815-0036 福岡市南区筑紫丘1丁目12-1 チサン大橋501

相続・贈与税のお話相続税&贈与税&TAX

法人

「非上場株式の事業承継税制」

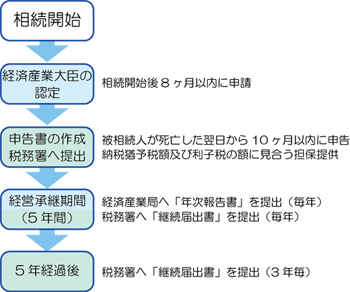

非上場株式の相続税の納税猶予の特例

後継者(相続人)が非上場会社の株式を先代経営者(被相続人)から相続を受け、その会社を経営していく場合には、その後継者はその株式等に係る課税価格の80%相当の相続税納付が猶予されます。

ただし、後継者が相続前から保有していた株式数と相続により取得した株式数の合計が発行済み株式数の2/3に達するまでが特例の対象限度額となります。

納税猶予を受けるための手続き

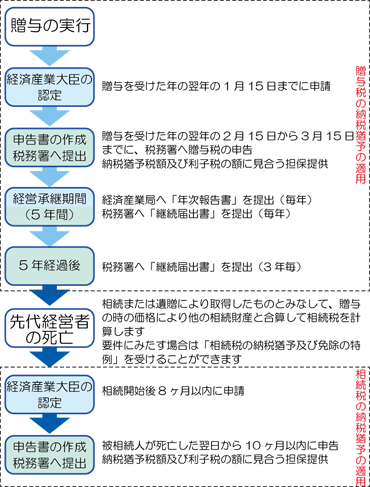

非上場株式の贈与税の納税猶予の特例

後継者が非上場会社の株式を先代経営者から全部または一定以上の株式等を贈与され、その会社を経営していく場合には、その後継者はその株式等に係る贈与税の全額の納税が猶予され、先代経営者の死亡等により納税が猶予されている贈与税の納付が免除されます。

納税猶予を受けるための手続き

個人

「相続税について」

相続税のかからない範囲とは?

相続税改正により、平成27年1月1日以後の相続について基礎控除額や税率等が変更されました。

これにより基礎控除が大きく減額されるため、相続税の申告が必要となる人の割合が高くなると思われます。

<改正前>基礎控除額・・・5,000万円+1,000万円×法定相続人の数

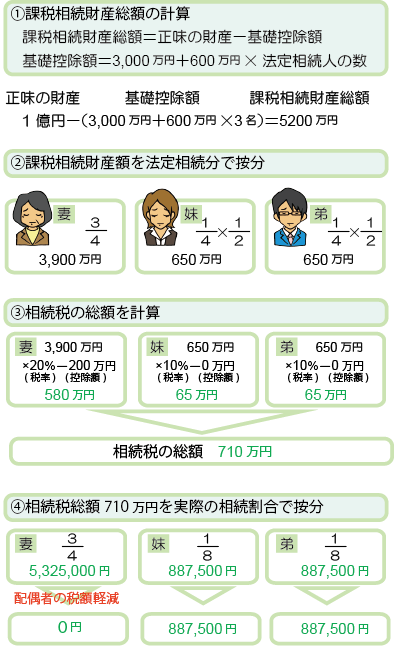

<改正後>基礎控除額・・・3,000万円+600万円×法定相続人の数

法定相続人が妻と子供1人の場合の基礎控除額が「改正前→7,000万円」「改正後→4,200万円」となります。

・相続財産から「借入金等の負債」と「葬式費用」を引いた金額が課税価格となります。よって、この課税価格が基礎控除額以下の場合には相続税はかかりません。

・生命保険金や死亡退職金はそれぞれ非課税限度額(500万円×法定相続人の数)を超えた分が課税価格となります。

相続税の税額控除

税額控除とは各相続人の事情によりそれぞれの税額から控除額を差し引く事のできる制度のことです。

| 種 類 | 内 容 |

|---|---|

| 贈与税額控除 | 相続開始前3年以内に贈与を受けた財産があるときには、その人の相続税の課税価格に贈与を受けた財産の贈与の時の価額を加算することとなっています。よって、加算された贈与財産の価額に対応する贈与税の額は、加算された人の相続税から控除できます。 |

| 配偶者の税額軽減 | 配偶者が相続した財産のうち、法定相続分または1億6千万円分までは税額が軽減されます。 |

| 未成年者控除 | 相続人が未成年者のときは、20歳になるまでの期間に応じて、一定額税額が軽減されます。 |

| 障害者控除 | 相続人が障害者のときは85歳になるまでの期間に応じて、一定額税額が軽減されます。 |

| 相似相続控除 | 相続開始前10年以内2回以上の相続があり相続税が課税されていた場合、一定額税額が軽減されます。 |

| 外国税額控除 | 外国の財産を相続し、外国の相続税が課税された場合その金額分控除されます。 |

| 相続時精算課税制度贈与税額の控除 | 相続時精算課税制度を適用していた場合、相続税額から相続時精算課税制度における贈与税額が控除されます。 |

相続税のケース別計算例

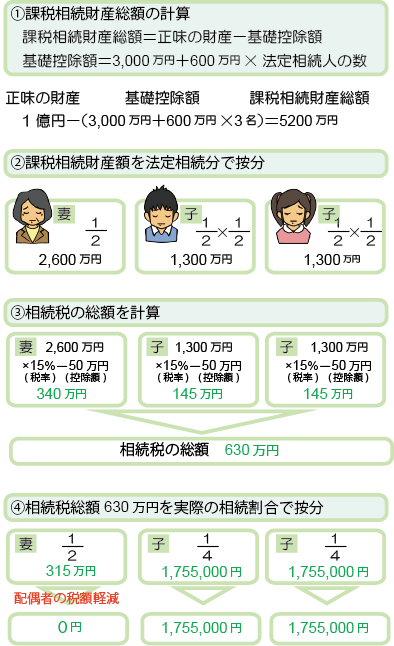

例1)正味財産が1億円で、妻と子供2人(第1順位)が法定相続分通りに相続した場合

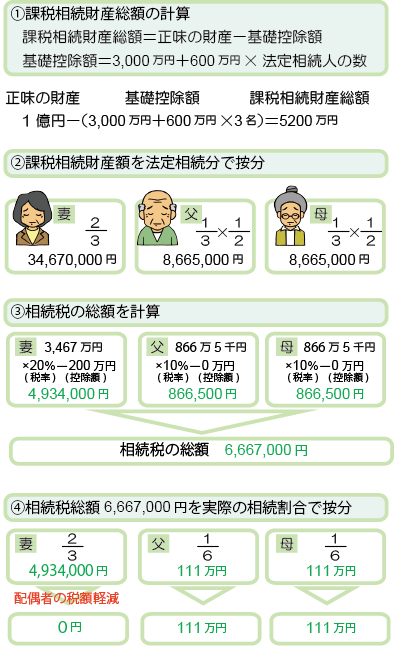

例2)正味財産が1億円で、妻と父母(第2順位)が法定相続分通りに相続した場合

例3)正味財産が1億円で、妻と弟と妹(第3順位)が法定相続分通りに相続した場合

「贈与税について」

贈与税のしくみ

贈与税の課税制度には、「暦年課税」と「相続時精算課税」があります 。

「暦年課税」とは毎年110万円までは申告不要・贈与税がかからない方法です。

「相続時精算課税」とは生前贈与を行った人が亡くなった時、その贈与財産の贈与時の価額と相続財産の価額の合計金額を基に相続税額を計算して、そして、既に納めたその贈与税相当額を控除することにより贈与税・相続税を通じた納税を行うものです。

これは、どちらか一方しか選べません。(併用はできません)

| 暦年課税 | 相続時精算課税 | |

|---|---|---|

| 贈与者 | 誰でも良い | 贈与をした年の1月1日において60歳以上の者 |

| 受贈者 | 誰でも良い | 贈与を受けた年の1月1日において20歳以上の者 贈与者の推定相続人及び孫 |

| 非課税枠 | 基礎控除額:毎年110万円 | 特別控除額:2,500万円(累計) |

| 税率 | 課税価格に応じて10%~55%の税率 | 特別控除額を超えた部分に対して一律20% |

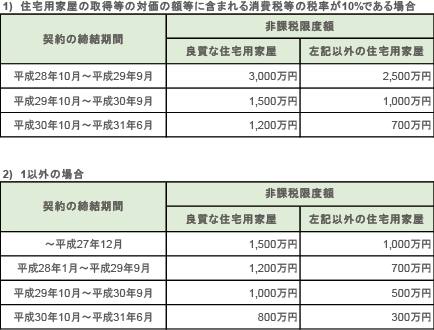

住宅取得等資金に係る贈与税の非課税措置について

直系尊属(父母または祖父母)から住宅取得等資金の贈与を受けた場合の贈与税の非課税制度について、2019年6月30日まで適用期限が延長され、非課税枠も広がりました。

非課税となる限度額は住宅用家屋の①取得契約日②建物に係る消費税率③建物の省エネ性又は耐震性により変わってきます。

非課税枠を利用する為の要件

| 贈与を受ける人の要件 | 対象となる住宅の要件 |

|---|---|

| 日本国内に住所を有する | 建物の登記簿面積が50m2以上240m2以下であること |

| 贈与する人の直系卑属 | 新築または,中古住宅の場合は建築年数が、マンション等耐火建築物なら25年、木造等耐火建築物以外なら20年以内 |

| 贈与年1月1日に20歳以上 | 耐震基準適合証明書または住宅性能評価書により証明できること |

| 所得金額2,000万円以下 | |

| 贈与年の翌年3月15日までに居住する |

良質な住宅用家屋とは

- 断熱等性能等級4

- 耐震等級2以上若しくは免震建築物に該当する住宅用家屋

- 一次エネルギー消費量等級4以上に該当する住宅用家

- 高齢者等配慮対策等級3以上に該当する住宅用家屋が加えられること

増改築等の場合:一定の省エネ改修工事、バリアフリー改修工事及び給排水管又は雨水の浸入を防止する部分に係る工事が加えられます。

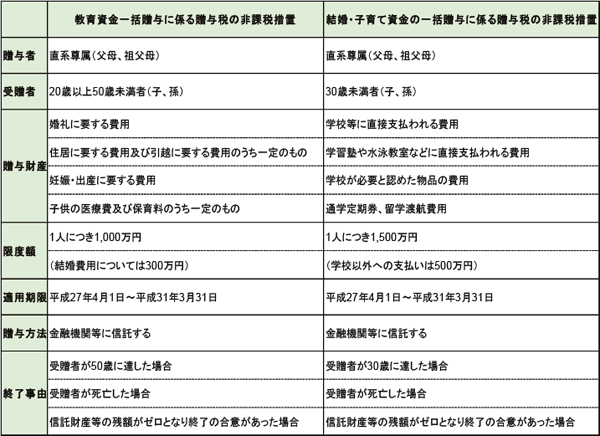

一括贈与に係る非課税措置について

【ご注意事項・免責事項】

※実際と異なる場合もございますのであくまでもお客様の参考資料としてご活用下さい。

※千円未満の端数については四捨五入で算出いたしておりますので、実際の贈与税額と誤差が生じます。

※Javascriptを利用しています。ご利用環境における動作の保証はいたしません。

※計算結果や情報等に関して当サイトは一切責任を負いませんので、ご了承ください。

バナースペース

株式会社綜合経営コンサルタント

〒815-0036

福岡市南区筑紫丘1丁目12-1 チサン大橋501

TEL 092-512-9842

FAX 092-512-3106

業務連携先 古賀税務会計事務所